Deterioro de valor de las operaciones comerciales de manera colectiva o global.

Foto: Eduardo Soares

CARRIÓN, S.A. evalúa la calidad del crédito concedido a sus clientes al final de cada ejercicio anual (31 de diciembre) y, en esa fecha, da de baja los créditos que considera definitivamente fallidos y ajusta el saldo de la cuenta que registra el deterioro estimado de créditos comerciales.

Al 31 de diciembre de 2020, los créditos comerciales ascendían a 12.000 euros y el saldo de la cuenta compensadora que registraba el deterioro era 600 euros. En dicha fecha se dieron de baja créditos por 1.500 euros y se decidió reconocer un deterioro del 10% de los créditos contabilizados.

Al 31 de diciembre de 2021, los créditos comerciales importaban 9.600 euros, se dio de baja un crédito de 300 euros por considerarse definitivamente fallido y se decidió reconocer un deterioro del 6% de los créditos contabilizados.

SE PIDE: Si esta empresa presenta sus Cuentas anuales según los modelos normales del Plan General de Contabilidad, indique los importes de las partidas ‘Clientes por ventas y prestaciones de servicios’ y ‘Pérdidas, deterioro y variación de provisiones por operaciones comerciales’, en las Cuentas anuales de 2020 y 2021, así como los cálculos realizados para obtener tales importes.

SOLUCIÓN:

De la lectura del enunciado se desprende que el procedimiento elegido para el seguimiento de créditos comerciales fallidos es el global al que se refiere la quinta parte del PGC definiciones y relaciones contables y la Norma 4.ª.2.9 del RICAC 18/09/2013 al señalar que cuando la empresa estime el deterioro de valor de las operaciones comerciales de manera colectiva o global, se presumirá, salvo prueba en contrario, que deberá contar al cierre del ejercicio con un porcentaje de cobertura del 3% del importe total de los saldos con clientes, minorado, en su caso, en el importe recuperable de las garantías que se hubieran constituido a favor de la empresa.

Año 2020

Al 31 de diciembre de 2020, los créditos comerciales ascendían a 12.000 euros y el saldo de la cuenta compensadora que registraba el deterioro era 600 euros. En dicha fecha se dieron de baja créditos por 1.500 euros y se decidió reconocer un deterioro del 10% de los créditos contabilizados.

La quinta parte del PGC definiciones y relaciones contables señala en relación con el movimiento de la partida (490) Deterioro de valor de créditos por operaciones comerciales

Su movimiento es el siguiente, según la alternativa adoptada por la empresa:

1. Cuando la empresa cifre el importe del deterioro al final del ejercicio mediante una estimación global del riesgo de fallidos existentes en los saldos de clientes y deudores, siempre y cuando su importe, individualmente considerados, no sea significativo:

a) Se abonará, al final del ejercicio, por la estimación realizada, con cargo a la cuenta 694.

b) Se cargará, igualmente al final del ejercicio, por la corrección realizada al cierre del ejercicio precedente, con abono a la cuenta 794.

En relación con la partida (650) Pérdidas de créditos comerciales incobrables

650. Pérdidas de créditos comerciales incobrables Pérdidas por deterioro en insolvencias firmes de clientes y deudores del grupo 4. Se cargará por el importe de las insolvencias firmes, con abono a cuentas de los subgrupos 43 y 44.

En consecuencia, en el año 2020 en la partida A.7 c) Otros gastos de explotación del margen de explotación de la cuenta de pérdidas y ganancias, la variación del deterioro de créditos por operaciones comerciales sería negativa por importe de 1.950 €

Pérdidas, deterioro y variación de provisiones por operaciones comerciales = -1.950

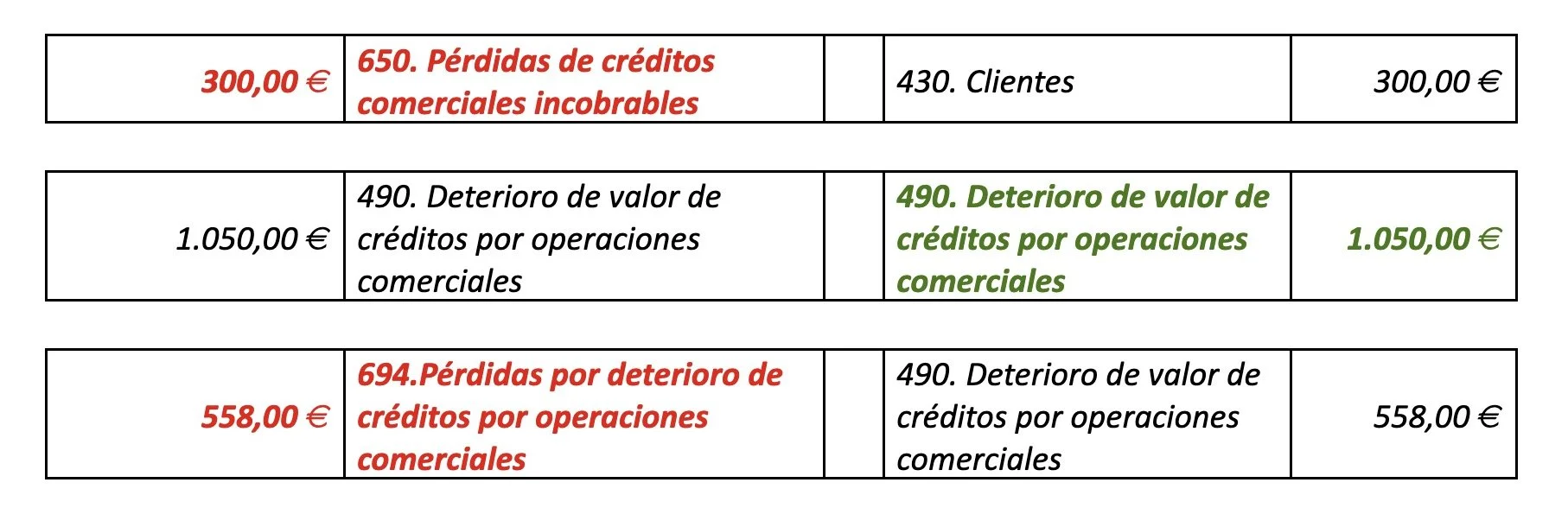

(650) Pérdidas de créditos comerciales incobrables - 1.500

(694) Pérdidas por deterioro de créditos por operaciones comerciales (10% x (12.000 – 1.500)) = -1.050

(794) Reversión del deterioro de créditos por operaciones comerciales = 600

Por otra parte, el saldo neteado de la partida de Clientes por ventas y prestaciones de servicios alcanza al cierre del ejercicio 2020 el importe de 9.450

(430) Clientes 12.000 – 1.500 = 10.500

(490) Deterioro de valor de créditos por operaciones comerciales 1.050

Aunque el enunciado no lo pide de forma explícita para una mejor comprensión, los apuntes contables realizados al cierre del año 2020 fueron los siguientes:

Año 2021

Al 31 de diciembre de 2021, los créditos comerciales importaban 9.600 euros, se dio de baja un crédito de 300 euros por considerarse definitivamente fallido y se decidió reconocer un deterioro del 6% de los créditos contabilizados.

En este año la solución sería en base a los mismos planteamientos que el año anterior.

Pérdidas, deterioro y variación de provisiones por operaciones comerciales = 192

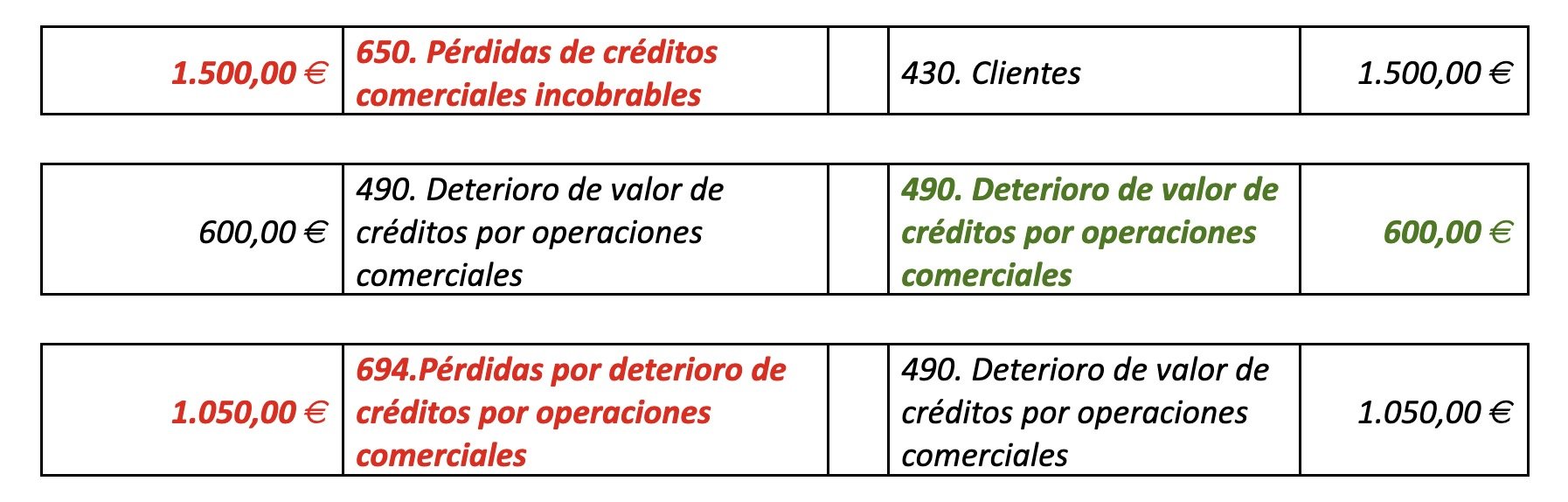

(650) Pérdidas de créditos comerciales incobrables - 300

(694) Pérdidas por deterioro de créditos por operaciones comerciales (6% x (9.600 – 300)) = -558

(794) Reversión del deterioro de créditos por operaciones comerciales = 1.050

Por otra parte, el saldo neteado de la partida de Clientes por ventas y prestaciones de servicios alcanza al cierre del ejercicio 2021 el importe de 8.742

(430) Clientes 9.600 – 300 = 9.300

(490) Deterioro de valor de créditos por operaciones comerciales 558

Aunque el enunciado no lo pide de forma explícita para una mejor comprensión, los apuntes contables realizados al cierre del año 2021 fueron los siguientes: